Spółka z ograniczoną odpowiedzialnością to popularna forma prawna prowadzenia działalności. Coraz więcej osób decyduje się na działanie w formie spółki z o.o. zamiast prowadzić np. jednoosobową działalność gospodarczą.

Niektórzy jednak wciąż się wahają. Panuje bowiem przekonanie, że:

- Wypłacanie środków ze spółki z o.o. jest skomplikowane i trudne.

- Przy wypłacie pieniędzy ze spółki z o.o. wystąpi podwójne opodatkowanie i trzeba będzie dwa razy zapłacić podatek dochodowy.

Na szczęście istnieją proste i praktyczne rozwiązania pozwalające legalnie poradzić sobie zarówno z podwójnym opodatkowaniem, jak i przeszkodami formalnymi w wypłacaniu pieniędzy ze spółki z o.o.

W tym artykule odnoszę się także do zmian wprowadzonych przez Polski Ład oraz „Nowy Polski Ład” (zwany też „Polskim Ładem 2.0″), które od kilku lat stanowią obowiązujące prawo. Zmiany te sprawiają, że zmiana formy prowadzenia działalności na spółkę z o.o. może okazać się naprawdę korzystna.

Prowadząc spółkę z o.o. zamiast jednoosobowej działalności gospodarczej można zapłacić mniej podatku dochodowego, mniej ZUSu i jeszcze ograniczyć swoją odpowiedzialność.

Jeżeli zastanawiasz się nad zmianą jednoosobowej działalności na spółkę z o.o. lub już prowadzisz spółkę – czytaj dalej. Opisuję różne możliwości korzystnego wypłacania środków ze spółki z o.o., a na koniec porównuję to z opłacalnością prowadzenia jednoosobowej działalności gospodarczej.

Opodatkowanie spółki z o.o. – jak działa podwójny podatek

Spółka ma własną osobowość prawną – w uproszczeniu oznacza to, że stanowi odrębną osobę, odrębną od np. wspólników spółki.

Jeżeli spółka z o.o. wykazuje dochód, to ten dochód podlega opodatkowaniu podatkiem dochodowym od osób prawnych – CIT. Logika jest prosta: skoro spółka z o.o. jest odrębną osobą, to musi zapłacić swój podatek.

Tyle, że spółka z o.o. raczej nie generuje zysków dla siebie, tylko dla swoich wspólników. W idealnym scenariuszu spółka powinna co roku wypłacać zysk na rzecz swoich udziałowców – tzw. dywidendę.

Jeżeli dojdzie do wypłaty dywidendy, to dochód pojawia się także u wspólników – a więc także i oni mają obowiązek zapłaty podatku dochodowego. Podatek ten wynosi 19%.

Podsumowując – jeżeli spółka z o.o. jest zyskowna, to:

- W pierwszej kolejności sama zapłaci podatek dochodowy (9% lub 19%).

- A jeżeli wypłaci ten zysk na rzecz wspólników – to oni zapłacą podatek ponownie (19%).

Podatek dochodowy po stronie spółki może wynosić 19% lub 9% – w zależności od wielu czynników. Podatek po stronie wspólników to kolejne 19%. Łącznie może się więc uzbierać naprawdę sporo do zapłaty.

Efektywne obciążenie podatkowe:

- Mały CIT (9%) – łączne efektywne opodatkowanie: 26,29%

- Standardowy CIT (19%) – łączne efektywne opodatkowanie: 34,39%

Jak to zrobić, żeby podatek płacić raz? Jest na to szereg sposobów.

Wynagrodzenie członka zarządu z tytułu powołania

Możesz przyznać sobie wynagrodzenie z tytułu sprawowania funkcji członka zarządu. To rozwiązanie będzie szczególnie korzystne w niewielkich spółkach z o.o. – w nich najczęściej udziałowiec lub udziałowcy zasiadają jednocześnie w zarządzie.

Co Ci to daje:

- Takie wynagrodzenie stanowi koszt dla spółki z o.o. – pomniejsza więc kwotę dochodu, od której jest naliczany podatek CIT.

- Takie wynagrodzenie jest zwolnione z ZUS (składki na ubezpieczenie społeczne), choć nie jest zwolnione z obowiązku zapłaty składki zdrowotnej 9%.

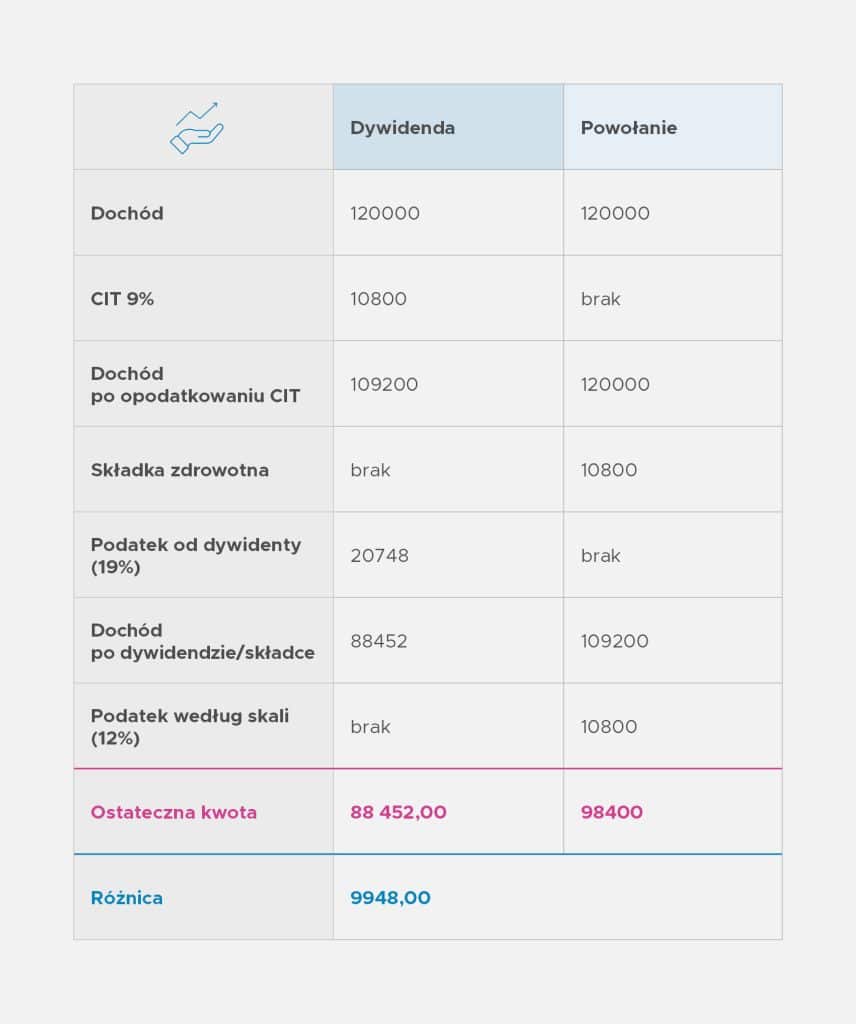

- Wynagrodzenie to podlega opodatkowaniu skalą – do kwoty dochodu 120 000 zł rocznie płacisz od niego 12% podatku dochodowego, a po przekroczeniu progu stawka podatku wynosi 32%.

Teoretycznie więc, jeżeli miałbym spółkę z o.o., która przynosi rocznie równo 120 000 zł dochodu (10 000 zł miesięcznie), to korzystniej jest przyznać sobie miesięczne wynagrodzenie w takiej kwocie niż wypłacać dywidendę, nawet pomimo konieczności zapłaty składki zdrowotnej. Wtedy spółka nie będzie miała żadnego dochodu, a więc podatek po stronie spółki wyniesie 0 zł, a podatek po stronie wspólnika (będącego jednocześnie członkiem zarządu) wyniesie 12%, choć w rzeczywistości, z uwzględnieniem składki zdrowotnej i kwoty wolnej od podatku, efektywny podatek – czyli realne obciążenie – wyniesie 18%.

Jaką to różnicę daje w skali rocznej, obrazuje poniższa tabelka (przyjąłem, że dla takiej spółki z o.o. podatek CIT wynosiłby niższą stawkę 9%):

Oszczędność wynosi prawie 10 000 zł rocznie w porównaniu z wypłatą dywidendy. Ten model zadziała także w bardziej rentownych spółkach, z tym że w stosunku do dochodu ponad 120 000 zł najlepiej zastosować pozostałe narzędzia opisane poniżej. Łącząc różne sposoby, możesz zwiększyć swoje korzyści.

Jeżeli już prowadzisz spółkę, warto zastanowić się nad przyznaniem sobie wynagrodzenia z tytułu uchwały wspólników – zmniejszysz tym samym łączne opodatkowanie.

Wynagrodzenie z tytułu powtarzających się świadczeń niepieniężnych (art. 176 KSH)

Druga możliwość to przyznanie sobie – jako wspólnikowi spółki – wynagrodzenia z tytułu powtarzających się świadczeń niepieniężnych, które wykonujesz na rzecz spółki.

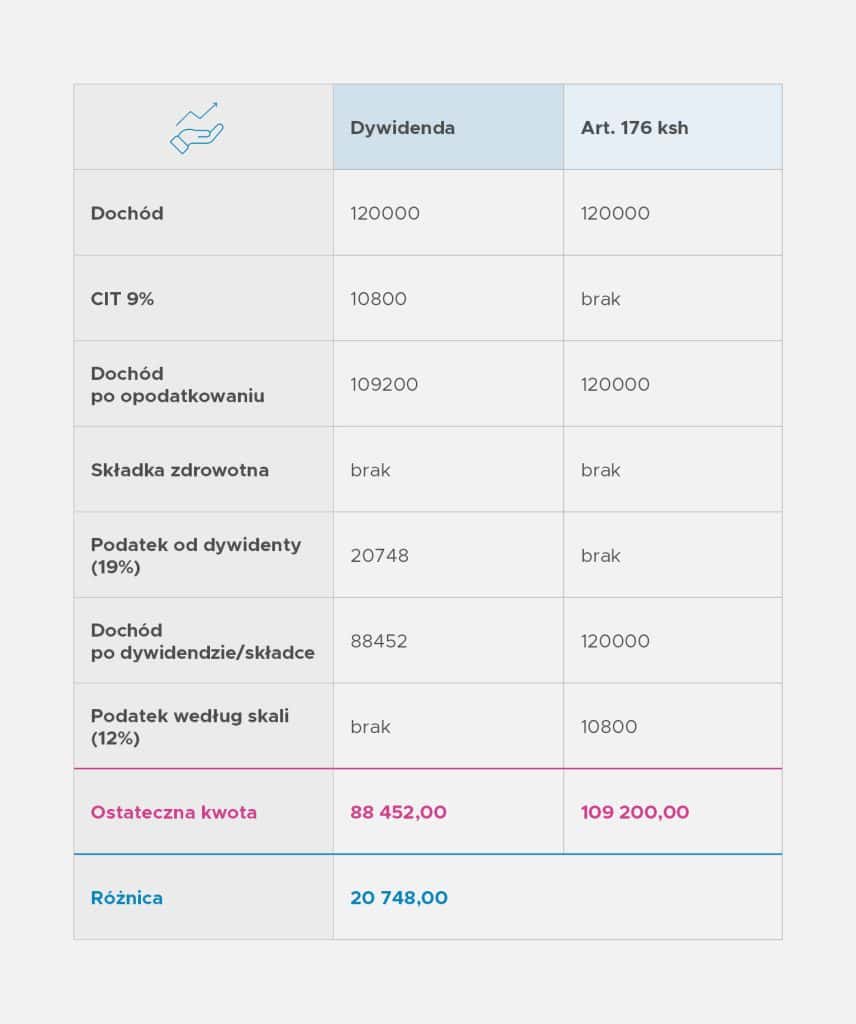

To wynagrodzenie jest szczególnie korzystnie opodatkowane:

- Podatek dochodowy płacisz wedle skali 12%/32% (12% do kwoty 120 000 zł).

- Od tego wynagrodzenia nie opłacasz składki zdrowotnej w wysokości 9%.

- Uwzględniasz oczywiście kwotę wolną od podatku 30 000 zł.

Na co uważać

- To wynagrodzenie sumuje się z wynagrodzeniem z uchwały (punkt wyżej) i z innymi wynagrodzeniami opodatkowanymi wedle skali – choćby niezwiązanymi ze spółką.

- Może być przyznane jedynie za rzeczywiste i wykonywane świadczenia powtarzalne – a więc nie np. ciągłe, stałe czy jednorazowe.

- Wynagrodzenie powinno być rynkowe – odpowiadać wartości wykonywanego świadczenia.

Porównanie: dywidenda vs wynagrodzenie z art. 176 KSH

Różnica to już ponad 20 tys. zł rocznie. Tyle możesz zyskać zmieniając jedynie charakter wypłat ze spółki z o.o. Nawet jeżeli spółka zarabia znacznie więcej, to w zakresie 120 000 zł można dokonać takiej oszczędności.

Jeżeli już prowadzisz spółkę, być może trzeba dokonać zmian w sposobie wypłaty środków.

Najkorzystniejsze połączenie obu metod

Oba sposoby wypłacania środków możesz łączyć. Optymalny wariant wygląda tak:

- Wynagrodzenie członka zarządu – 250 zł miesięcznie.

- Wynagrodzenie z tytułu świadczeń powtarzających się – do 120 000 zł rocznie (pamiętaj, że te świadczenia muszą być tyle warte!).

Dlaczego akurat tak? Ustawa zakłada ryczałtowy koszt uzyskania przychodu w przypadku członków zarządu w wysokości 250 zł miesięcznie:

- Od wynagrodzenia 250 zł nie zapłacisz podatku dochodowego – jedynie składkę zdrowotną ok. 22,50 zł.

- Od wynagrodzenia za świadczenia powtarzające się zapłacisz podatek dochodowy w rzeczywistej wysokości 9%. Dzieje się tak, gdyż od kwoty 120 000 zł odejmujesz jeszcze kwotę wolną od podatku 30 000 zł.

Efekt: minimalizujesz podatki, a za 22,50 zł miesięcznie masz dostęp do państwowej służby zdrowia.

Uwaga: każdą sprawę badaj indywidualnie – istnieje ryzyko objęcia takiego wynagrodzenia podatkiem VAT.

Wypłacanie środków ze spółki z o.o. a jednoosobowa działalność gospodarcza

Jak wypada porównanie „zoptymalizowanej” spółki z o.o. z działalnością gospodarczą? Sprawdźmy kilka wariantów.

Założenia do wszystkich wyliczeń

- Koszt księgowości dla sp. z o.o.: 1 000 zł/mies.; dla JDG na skali/liniowym: 250 zł/mies.; dla JDG na ryczałcie: 150 zł/mies.

- Spółka z o.o. nie jest jednoosobowa (minimum dwóch wspólników) – w przeciwnym razie zapłacisz pełny ZUS.

- Przy JDG przyjmuję pełne oskładkowanie (po upływie 2,5 roku prowadzenia działalności) – bez ulgi na start i bez preferencyjnego ZUS.

- Wszystkie wyliczenia uwzględniają składki ZUS i zdrowotne – obrazują pełne, rzeczywiste różnice w opłacalności.

Wariant I – przychody 120 tys. zł, koszty 30 tys. zł

| Forma | Opodatkowanie | Na rękę |

|---|---|---|

| JDG (skala – najkorzystniej) | 37,8% | 60 002 zł |

| Sp. z o.o. (optymalny wariant) | 7,3% | 71 367 zł |

Różnica – ponad 11 000 zł rocznie na korzyść sp. z o.o.

Wariant II – przychody 240 tys. zł, koszty 45 tys. zł

| Forma | Opodatkowanie | Na rękę |

|---|---|---|

| JDG (ryczałt – najkorzystniej) | 26,6% | 146 038 zł |

| Sp. z o.o. (optymalny wariant) | 14,9% | 154 907 zł |

Różnica – prawie 9 000 zł rocznie na korzyść sp. z o.o.

Wariant z umową o dzieło z 50% kosztami uzyskania przychodu

Jeżeli dodatkowo z charakteru pracy wynika, że drugi wspólnik może na rzecz spółki wykonywać dzieła rozliczane z 50% kosztami uzyskania przychodu (np. tworzenie utworów w rozumieniu prawa autorskiego) i wystawiać rachunki na spółkę na 30 000 zł rocznie, wyniki wyglądają tak:

- Wariant I – opodatkowanie: 2,6%, na rękę: 74 967 zł – prawie 15 000 zł więcej

- Wariant II – opodatkowanie: 10,6%, na rękę: 162 794 zł – prawie 16 800 zł więcej

Skąd biorą się te liczby

Wynikają z umiejętnego połączenia:

- wynagrodzenia z tytułu powołania do zarządu,

- wynagrodzenia za świadczenia powtarzalne,

- wynagrodzenia za wykonane dzieło.

Ustawiając te wynagrodzenia odpowiednio względem siebie, uzyskujesz możliwie największe oszczędności podatkowe. Dodatkowo – ponieważ całość zakłada działanie w formie sp. z o.o. (minimum dwuosobowej) – odpadają koszty składek ZUS.

Dla każdego przedsiębiorstwa takie wyliczenia przeprowadź indywidualnie – oceniając stawkę ryczałtową, charakter pracy, inne tytuły zatrudnienia i inne czynniki. Powyższe to prezentacja możliwości.

Wystawianie faktur na własną spółkę z o.o.

Ten sposób dobrze uzupełnia wcześniejsze metody – szczególnie w spółkach, które mają dochód znacznie wyższy niż 120 000 czy 240 000 zł rocznie.

Prowadząc własną spółkę z o.o., możesz jednocześnie prowadzić działalność gospodarczą. A jeżeli masz własną działalność, możesz wystawiać faktury za usługi świadczone na rzecz spółki.

Zasady, których musisz przestrzegać

Nie możesz tego robić dowolnie. Jeżeli pobierasz wynagrodzenie z tytułu zasiadania w zarządzie lub świadczeń powtarzalnych, to usługi fakturowane na spółkę nie mogą pokrywać się z zakresem Twoich obowiązków zarządczych. W przeciwnym razie dostajesz dwa odrębne wynagrodzenia za to samo – a to prosta droga do problemów ze skarbówką.

Przykład – co wolno, a czego nie:

- ❌ Jesteś prezesem spółki marketingowej – nie możesz fakturować spółki za prowadzenie jej spraw, konsulting, spotkania z klientami czy zarządzanie finansami. To obowiązki prezesa.

- ✅ Jesteś prezesem tej samej spółki, ale robisz też strony internetowe zamówione przez klientów – możesz wystawić fakturę za te czynności, bo realizacja zamówień klientów nie należy do zarządzania spółką.

Przygotuj odpowiednie dokumenty: uchwałę o wynagrodzeniu dla zarządu z precyzyjnym zakresem czynności oraz umowę B2B.

Efekt podatkowy połączenia metod

- Podatek od wypłaty z tytułu powołania / świadczeń powtarzających się – 12%

- Podatek od wystawionej faktury – np. 19% (liniowy) lub korzystna stawka ryczałtu

Im niższa stawka ryczałtu dla Twojej działalności, tym większa korzyść.

Przykład: dochód 460 tys. zł rocznie, koszty 120 tys. zł rocznie

| Wariant | Opodatkowanie | Na rękę | Różnica vs JDG |

|---|---|---|---|

| JDG (ryczałt 12% – najkorzystniej) | 24,9% | 258 014 zł | — |

| Sp. z o.o. + JDG, ryczałt 15% | 19,6% | 261 016 zł | +ok. 2 tys. zł |

| Sp. z o.o. + JDG, ryczałt 12% | 18,7% | 264 071 zł | +ok. 6 tys. zł |

| Sp. z o.o. + JDG, ryczałt 8,5% | 17,6% | 267 636 zł | +ok. 9,6 tys. zł |

Te wyliczenia uwzględniają już opłacanie ZUS z działalności gospodarczej oraz podwójną księgowość.

Dodatkowa korzyść: działając jako sp. z o.o., znacznie ograniczasz swoją odpowiedzialność osobistą.

W ten sposób możesz ze spółki wypłacić część lub całość jej dochodu, unikając podatku CIT. Pamiętaj jednak, że transakcje pomiędzy podmiotami powiązanymi muszą spełniać dodatkowe wymogi – m.in. być wycenione wedle rynkowych stawek.

Zawarcie ze spółką z o.o. umowy o dzieło

Możesz także zawrzeć z własną spółką z o.o. umowę o dzieło. To rozwiązanie jest nawet korzystniejsze, gdyż w przypadku umowy o dzieło przenoszącej prawa autorskie możesz zastosować 50% koszty uzyskania przychodu. Podatek (12%) będzie naliczony tylko od połowy wynagrodzenia z takiej umowy.

Warunki, które musisz spełnić

- Umowa musi dotyczyć stworzenia dzieła w rozumieniu ustawy o prawie autorskim – np. grafiki, muzyki, programu komputerowego.

- Musisz – jako wykonawca dzieła – przenieść powstałe prawo autorskie na spółkę.

- Wynagrodzenie za dzieło nie może pokrywać się z zakresem pracy prezesa – podobnie jak przy fakturowaniu.

Przykład: jesteś prezesem spółki marketingowej, ale poza zarządzaniem projektujesz grafiki zamówione przez klientów spółki. Wykonywanie tych grafik możesz uregulować odrębną umową o dzieło zawartą ze spółką.

Łączenie wszystkich metod

Nie ma przeszkód, aby połączyć wszystkie opisane metody – a więc jednocześnie otrzymywać:

- wynagrodzenie z tytułu powołania na stanowisko prezesa zarządu,

- wynagrodzenie z tytułu wystawianej faktury (B2B),

- wynagrodzenie z tytułu umowy o dzieło zawartej ze spółką.

W żadnym wypadku te czynności nie mogą się ze sobą pokrywać – np. przedmiot umowy o dzieło nie może pokrywać się z przedmiotem prowadzonej działalności gospodarczej.

Połączenie tych metod z umową o dzieło może dać szczególnie duże korzyści podatkowe – jak pokazano wcześniej, rzeczywiste opodatkowanie firmy może spaść poniżej 5%.

Pozostałe możliwości wypłacania pieniędzy ze spółki z o.o.

Poza opisanymi wyżej uniwersalnymi metodami istnieją także inne sposoby – zależne od indywidualnych cech danej spółki czy wspólników:

- Najem nieruchomości spółce – jeżeli jesteś właścicielem nieruchomości przydatnej na potrzeby spółki, możesz ją wynająć i otrzymywać czynsz. To też dobra metoda zabezpieczenia majątku – zamiast wnosić nieruchomość do spółki, wynajmij ją i nie ryzykuj odpowiedzialności tym majątkiem. (Przeczytaj też wpis o odpowiedzialności zarządu i wspólników w spółce z o.o.)

- Najem ruchomości – maszyny, samochody i inne urządzenia potrzebne spółce.

- Zwrot kosztów podróży służbowych – wypłata środków dla wspólnika jako zwrot poniesionych wydatków na podróż służbową, delegację lub szkolenie stanowi koszt dla spółki.

- Diety z tytułu podróży służbowych – diety przysługują także osobom niebędącym pracownikami, np. członkowi zarządu pełniącemu funkcję na podstawie powołania. Dieta w wysokości nieprzekraczającej limitu z rozporządzenia korzysta ze zwolnienia od podatku dochodowego.

Przy stosowaniu wszystkich powyższych metod miej na uwadze obowiązki i ograniczenia wynikające z przepisów regulujących transakcje pomiędzy podmiotami powiązanymi.

Rynkowość kosztów, ukryta dywidenda, ukryty zysk

Stosując wszystkie opisane możliwości, pamiętaj o ograniczeniach wynikających z przepisów prawa. Szczególne ograniczenia związane były z ukrytą dywidendą, dodatkowe wprowadzają przepisy o Estońskim CIT (ukryte zyski).

Choć ograniczenia związane z ukrytą dywidendą zostały wykreślone z przepisów, a przepisy o ukrytym zysku stosuje się teoretycznie tylko w przypadku Estońskiego CIT, skarbówka wciąż ma narzędzia, by podważyć transakcje generowane sztucznie lub mające nierynkową wartość.

Uznanie przez urząd skarbowy, że doszło do takich wypłat, może skutkować naliczeniem dodatkowego podatku – a cały proces zmierzający do uniknięcia podwójnego opodatkowania okaże się bezwartościowy.

Czego unikać – działania pod szczególnym nadzorem

- Koszty uzależnione od zysku – generowanie i księgowanie kosztów, których wysokość lub termin poniesienia w jakikolwiek sposób zależą od osiągnięcia zysku przez podatnika lub wysokości tego zysku.

- Koszty nierynkowe i nieuzasadnione – koszty, których racjonalnie działający podatnik by nie poniósł lub mógłby ponieść niższe koszty w przypadku wykonania porównywalnego świadczenia przez podmiot niepowiązany (stosuje się odpowiednio przepisy dotyczące cen transferowych).

- Koszty z korzyścią dla podmiotów powiązanych – koszty dotyczące własności materialnych i niematerialnych, gdy beneficjentem jest osoba powiązana ze spółką osobowo lub organizacyjnie, a koszty te mogłyby równie dobrze być wypłacane jako dywidenda i nie ma uzasadnienia, dlaczego zostały wypłacone inaczej.

Te ograniczenia nie wykluczają zastosowania wcześniej opisanych rozwiązań – ale każdy przypadek oceń indywidualnie, z uwzględnieniem okoliczności Twojej firmy. Poradź się specjalisty. W skrajnym przypadku (np. generowania fikcyjnych kosztów) grozi odpowiedzialność karna lub karnoskarbowa.

Unikanie podwójnego opodatkowania w spółce z o.o. – podsumowanie

Wszystkie opisane możliwości pozwalają na legalne i skuteczne wypłacanie środków ze spółki z o.o. Jak widać, pozwalają także na spore oszczędności w przypadku zmiany formy prowadzenia jednoosobowej działalności na spółkę z o.o.

Jeżeli zastanawiasz się nad zmianą w swojej spółce lub zmianą JDG na sp. z o.o., przeczytaj też:

- Wady i zalety spółki z o.o.

- Podstawowe informacje o spółce z o.o.

- Przekształcenie jednoosobowej działalności w spółkę z o.o.

Wprowadzenie opisanych zmian wymaga pomocy specjalistów – skontaktuj się z kancelarią, zanim zaczniesz wdrażać którekolwiek z tych rozwiązań.

Najczęściej zadawane pytania

Jak legalnie wypłacać pieniądze ze spółki z o.o., żeby nie wpaść w podwójne opodatkowanie? Łącząc kilka mechanizmów jednocześnie: wynagrodzenie członka zarządu z powołania, wynagrodzenie za świadczenia powtarzające się (art. 176 KSH), faktury z własnej działalności gospodarczej za usługi wykraczające poza obowiązki zarządcze oraz umowy o dzieło z 50% kosztami uzyskania przychodu. Każda z tych wypłat stanowi koszt spółki, co obniża jej dochód do opodatkowania CIT-em – a przy odpowiednim ustawieniu kwot efektywne opodatkowanie może spaść poniżej 10%, zamiast 26–34% przy klasycznej dywidendzie. Warunek: zakresy czynności w poszczególnych formach wypłat nie mogą się pokrywać, a wynagrodzenia muszą odpowiadać stawkom rynkowym.

Czy wynagrodzenie członka zarządu z powołania naprawdę pozwala obniżyć podatek w spółce z o.o.? Tak – wynagrodzenie z powołania jest kosztem spółki (obniża podstawę CIT), nie podlega składkom ZUS społecznym, a opodatkowane jest skalą 12% do 120 000 zł dochodu rocznie, z uwzględnieniem kwoty wolnej 30 000 zł. Obowiązkowa jest jedynie składka zdrowotna 9%, co przy dochodzie 120 000 zł daje efektywne obciążenie około 18% zamiast 26,29% przy dywidendzie z małym CIT-em – oszczędność rzędu 10 000 zł rocznie.

Na czym polegają świadczenia powtarzające się z art. 176 KSH i kiedy to się opłaca wspólnikowi? Świadczenia powtarzające się to realne, cykliczne usługi wykonywane przez wspólnika na rzecz spółki – nie mogą być ciągłe, stałe ani jednorazowe, a wynagrodzenie za nie musi odpowiadać wartości rynkowej. Opłacają się szczególnie, bo w odróżnieniu od wynagrodzenia z powołania nie podlegają składce zdrowotnej 9%, a opodatkowane są skalą 12%/32% z uwzględnieniem kwoty wolnej 30 000 zł – co przy kwocie do 120 000 zł rocznie daje efektywny podatek około 9% i pozwala zaoszczędzić ponad 20 000 zł w porównaniu z wypłatą dywidendy.