Uwaga, najnowszą analizę jak skorzystać z Polskiego Ładu 2.0 znajdziesz w tym miejscu.

W dniu 1 stycznia 2022 roku wchodzi w życie „Polski Ład” – a więc podwyżka podatków, którą najbardziej odczują oczywiście przedsiębiorcy.

Najmocniej poszkodowane będą osoby prowadzące jednoosobowe działalności gospodarcze – w zależności od indywidualnych okoliczności, podatki takich osób mogą urosnąć nawet o 9%.

Ale więcej zapłacą także osoby otrzymujące wynagrodzenie z tytułu powołania do zarządu sp. z o.o. oraz wspólnicy wszystkich spółek osobowych – np. komandytowej czy spółki jawnej.

Czy można zrobić coś, żeby uniknąć podwyższonych podatków? Na szczęście są legalne sposoby, by zminimalizować skutki polskiego ładu, a w niektórych przypadkach nawet zyskać na nowych zasadach.

Wszystko opisuję poniżej.

Przejście na ryczałt od przychodów ewidencjonowanych

Pierwsze rozwiązanie to możliwość przewidziana wprost w polskim ładzie. Od 1 stycznia 2022 r. zmieniają się stawki i zasady rozliczania się „na ryczałcie”, co dla wielu osób może być korzystne samo w sobie. Najlepsze efekty daje jednak połączenie ryczałtu ze spółką z o.o., ale o tym piszę dalej w artykule.

Co do samego ryczałtu, od nowego roku wprowadzone zostają dwie nowe, korzystne stawki podatku ryczałtowego:

- Stawka 14% dla lekarzy i pracowników związanych z opieką zdrowotną, architektów i osób świadczących usługi specjalistycznego planowania oraz

- Stawka 12% dla informatyków i programistów.

Do powyższych stawek należy doliczyć obowiązkową stawkę składki zdrowotnej. Stawka ta podzielona jest na 3 grupy i wynosi:

- 317 zł jeżeli w ciągu roku zarobimy do 60 tys. zł

- 529,72 zł jeżeli w ciągu roku zarobimy powyżej 60 tys. zł. ale nie więcej niż 300 tys. zł.

- 953,49 zł jeżeli w ciągu roku zarobimy ponad 300 tys. zł.

Jak to wygląda w praktyce? Jeżeli programista zarabia np. 180 tys. netto rocznie (15 tys. zł netto miesięcznie) na fakturę i jest to cały jego przychód, to wybierając ryczałt:

- Zapłaci 12% podatku dochodowego – 21.600 zł rocznie

- i 6 356,64 zł składki zdrowotnej rocznie.

Rzeczywiste oprocentowanie jego dochodu wyniesie więc 15,53% – a więc zupełnie przyzwoicie. Po doliczeniu składek ZUS oraz kosztów księgowości będzie to stawka ok. 24,4%, wciąż nie tak źle (mając na względzie płacenie pełnego ZUS).

Niestety, takie rozwiązanie jest opłacalne właściwie wyłącznie dla osób, które nie mają żadnych kosztów, a więc jest dobre gdy przychód praktycznie równa się dochodowi.

Rozliczając się ryczałtowo, opodatkowaniu podlega przychód (a więc to, co dostajemy bez pomniejszenia o koszty), więc dla każdego, kto ma średnie lub wysokie koszty – opodatkowanie na zasadzie ryczałtu nie ma sensu.

W takim przypadku lepszym rozwiązaniem będzie zapewne połączenie działalności ze spółką z o.o.

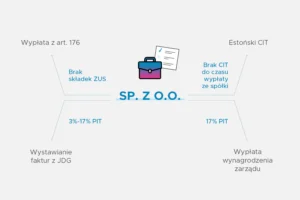

Wystawianie faktury na własną spółę z o.o.

Pierwszą faktyczną możliwością optymalizacji Polskiego Ładu dla osób prowadzących przedsiębiorstwo z niemałymi kosztami jest założenie spółki z o.o. z jednoczesnym utrzymaniem jednoosobowej działalności gospodarczej.

Co nam to daje? Otóż „przenosimy” wtedy naszą działalności na założoną spółkę z o.o. A więc to spółka z o.o. zaczyna sprzedawać i notować przychody. Ale na spółkę przenosimy też wszystkie koszty – jest to kluczowe, by wszystkie możliwe koszty ponosiła założona spółka. Spółka z o.o. płaci bowiem podatek CIT (9% lub 19%) ale podatek ten naliczany jest od dochodu. A więc jeżeli nie ma dochodu (bo zjadają go koszty), to nie ma i podatku.

Żeby jeszcze uszczuplić dochód w sp. z o.o. wystawiamy na spółkę faktury z własnej działalności. Świadczenie usług dla własnej spółki jest w pełni legalne, pisałem o tym więcej w artykule jak wypłacić pieniądze ze spółki z o.o. żeby nie zapłacić podwójnego podatku.

Oczywiście dla własnej jednoosobowej działalności gospodarczej wybieramy opodatkowanie ryczałtem – staje się to bardzo opłacalne, bo przecież na działalności nie mamy już żadnych kosztów, wszystkie są na spółce z o.o.

Co daje nam to w praktyce? Posłużę się kalkulacją:

zarabiamy (przychód) 500 tys rocznie, koszty to 250 tys., a więc dochód także 250 tys. netto.

Po wejściu w życie polskiego ładu, łączne obciążenie podatkowe, a więc z uwzględnieniem pełnego ZUS a nawet kosztów księgowości wyniesie 29,6% gdyby rozliczać się na liniowce (inaczej zupełnie się nie opłaca), a więc w kieszeni zostanie nam ok 176 tys. zł.

Tymczasem, gdyby zastosować strukturę ze spółką z o.o. i ryczałtem to, przy założeniu że wystawiamy na spółkę faktury na 250 tys. zł:

- W przypadku ryczałtu 14% – opodatkowanie wyniesie 21,7%, a w kieszeni zostanie nam 186,5 tys zł

- W przypadku ryczałtu 12% – opodatkowanie wyniesie 19,7%, a w kieszeni zostanie nam 191,5 tys zł

- W przypadku ryczałtu 8,5% – opodatkowanie wyniesie 16,2%, a w kieszeni zostanie nam 200 tys zł

- W przypadku ryczałtu 5,5% – opodatkowanie wyniesie 13,2%, a w kieszeni zostanie nam 207 tys zł

- W przypadku ryczałtu 3% – opodatkowanie wyniesie 10,6%, a w kieszeni zostanie nam 213 tys zł

Jak widać, oszczędności mogą sięgnąć nawet 37 tys. zł rocznie, to ponad 3 tys. zł miesięcznie! A powyższe wyliczenie to żadna fikcja – ze stawki 8,5% może skorzystać wiele osób prowadzących szeroko rozumianą działalność usługową, ze stawki 5,5% wszyscy wytwórcy i osoby prowadzące roboty budowlane, a ze stawki 3% m.in. działalność gastronomiczna i działalność usługowa w zakresie handlu.

[oxygen-template id=”264″]

Co ważne, powyższe wyliczenia zawierają już w sobie dodatkowy koszt związany z księgowością dla spółki z o.o.

Ale to nie koniec dobrych informacji, bo legalną optymalizację można posunąć dalej i zyskać nawet więcej wykorzystując kwotę wolną od podatku i możliwość przyznania sobie wynagrodzenia z umowy spółki (art. 176 kodeksu spółek handlowych).

Połączenie spółki z o.o. z JDG oraz wynagrodzeniem z tytułu powołania jako członka zarządu i wynagrodzeniem z umowy spółki.

Jak napisałem powyżej, ze spółki można wypłacać środki różnymi drogami (więcej na ten temat we wpisie jak wypłacać środki ze spółki z o.o.), by zaoszczędzić jeszcze więcej.

Jak to zrobić? Należy wypracować dodatkowe sposoby wypłacania środków ze spółki z o.o., tak by jej koszty rosły, a wypłacane środki były opodatkowane możliwie optymalnie. Cały czas piszę o legalnych sposobach, należy więc pamiętać o istniejących ograniczeniach – ale o nich więcej pisałem w artykule o wypłacaniu środków ze spółki z o.o., więc tutaj się do tego nie odnoszę.

Jakie są możliwości? Dwie podstawowe to przyznanie sobie wynagrodzenia z tytułu zasiadania w zarządzie oraz wypłacanie wynagrodzenia z art. 176 ksh tj. z tytułu powtarzających się świadczeń niepieniężnych na rzecz spółki.

Oba te wynagrodzenia są opodatkowane wedle skali podatkowej i podlegają zliczeniu, więc nie można sobie wypłacić więcej niż 120 tys zł rocznie by nie wpaść w drugi próg na skali podatkowej.

Warto jednak zrobić następującą rzecz:

- Przyznać sobie wynagrodzenie z tytułu zasiadania w zarządzie w wysokości 30 tys. zł rocznie – dzięki temu od tego wynagrodzenia nie zapłacimy w ogóle podatku dochodowego (kwota wolna od podatku), a jedynie 9% składki zdrowotnej. Od nowego roku do wynagrodzenia członków zarządu opłaca się bowiem składkę zdrowotną;

- Ale nie opłaca się składki zdrowotnej od wynagrodzenia wypłacanego na podstawie art. 176 ksh. A więc warto przyznać sobie kolejne np. 30 tys. zł takiego wynagrodzenia, by zapłacić od niego jedynie 17% podatku dochodowego.

Koniecznie trzeba pamiętać, że wynagrodzenia te musza być zasadne i nie mogą być fikcyjne, wszystko należy dobrze przemyśleć i argumentować.

Mając na uwadze powyższe rozwiązania, wracając do naszej wcześniejszej kalkulacji, a więc:

Przychód 500 tys. zł / Koszty 250 tys. zł / Dochód 250

Działając na JDG zostaje nam „na rękę” (po uwzględnieniu ZUS i księgowości) ok 176 tys.

Tymczasem, jeżeli zastosujemy strukturę ze spółką z o.o., w której mamy 30 tys. zł wynagrodzenia z tytułu zasiadania w zarządzie oraz dodatkowe 30 tys. zł z tytułu powtarzających się świadczeń na rzecz spółki, a do tego kwotę 190 tys. zł wypłacimy na podstawie wystawianych na spółkę faktur to:

- W przypadku ryczałtu 17% – opodatkowanie wyniesie 21,5%, a w kieszeni zostanie nam 187 tys. zł

- W przypadku ryczałtu 14% – opodatkowanie wyniesie 19,3%, a w kieszeni zostanie nam 192 tys. zł

- W przypadku ryczałtu 12% – opodatkowanie wyniesie 17,8%, a w kieszeni zostanie nam 196 tys. zł

- W przypadku ryczałtu 8,5% – opodatkowanie wyniesie 15,2%, a w kieszeni zostanie nam 202 tys. zł

- W przypadku ryczałtu 5,5% – opodatkowanie wyniesie 12,9%, a w kieszeni zostanie nam 207,5 tys. zł

- W przypadku ryczałtu 3% – opodatkowanie wyniesie 11%, a w kieszeni zostanie nam 212 tys. zł

Uwaga! Bardzo ważne, że dla każdego przypadku należy takie wyliczenia wykonać osobno. Zależnie od przychodów oraz kosztów, a także możliwej stawki ryczałtu dla różnych osób mogą być właściwe odmienne wariacje. Można jednak przyjąć pewną ogólną zasadę, że dla działalności, w których koszty stanowią ok 30-70% przychodów takie optymalizacje będą możliwe i będą korzystne.

[oxygen-template id=”264″]

Spółka komandytowo-akcyjna czyli jak uniknąć składki zdrowotnej

Uwaga informacja nieaktualna!

Najbardziej radykalną metodą, ale i dającą największe oszczędności jest przejście na działanie w formie spółki komandytowo-akcyjnej. Dzieje się tak, ponieważ wspólnicy tej spółki nie płacą żadnych składek ZUS, a komplementariusze mogą od należnego do zapłaty PITu odliczyć proporcjonalnie zapłacony przez spółkę CIT (tak samo jak w przypadku spółki komandytowej). Dla wcześniejszego już wyliczenia:

Przychód 500 tys. zł / Koszty 250 tys. zł /Dochód 205

Podatek wyniesienie 17,3%, a więc w kieszeni zostanie nam ok 197 tys. zł. To opodatkowanie jest jednak stałe, więc będzie się opłacało każdemu kto ma naprawdę duże dochody, szczególnie, że nie płaci się od niego tzw. daniny solidarnościowej w wysokości 4%. Rozwiązanie to będzie także opłacalne dla osób, dla których jedyna dostępna stawka ryczałtu to 17%.

Przykładowo, osoba która ma przychód 2,5 mln zł, a koszty na poziomie 1 mln zł:

- Zapłaciłaby ok. 26,1% podatku prowadzając dalej JDG – na rękę zostanie ok 1.1 mln zł

- Zapłaciłaby ok. 20 – 24% podatku (zależnie od stawki ryczałtu) stosując opisane wyżej rozwiązania ze spółką z o.o. – na rękę zostanie więc pomiędzy 1,12 mln a 1.16 mln zł,

- Zapłaci jedynie 17,3% podatku w spółce komandytowej, a wiec zostanie na rękę ok 1,23 mln – o ponad 100 tys. zł więcej.

Kwota ta będzie rosła w zasadzie wraz ze zwiększaniem przychodów i dochodów. Dla kwoty przychodu 4,5 mln przy kosztach 2 mln zł – różnica może wynieść nawet 250 tys. zł.

Wszystko jest jednak zależne od konkretnych okoliczności, każdy przypadek należy zbadać osobno! Ponadto należy pamiętać, że takie rozwiązanie zakłada brak opłacania jakiegokolwiek ZUS (nie zbieramy na emeryturę).

Co jednak ważne, spółkę komandytowo-akcyjną można założyć nawet jednoosobowo, a więc ta sama osoba może być komplementariuszem i akcjonariuszem jednocześnie. Z pewnością jest to więc dobre rozwiązanie dla osób prowadzących JDG, osiągających obecnie spore dochody.

[oxygen-template id=”264″]

Jak uchronić się przed polskim ładem?

Wprowadzone zmiany podatkowe dają więc sporo możliwości zupełnie legalnej optymalizacji.

Zaznaczam jednak wyraźnie, że podane rozliczenia są przykładowe, bo w każdym przypadku należy przemyśleć m.in. kwestię tzw. ukrytej dywidendy oraz koniecznie jest uwzględnienie indywidulanych okoliczności danego przedsiębiorcy.

Wyliczenia mogą znacznie różnić się w przypadku gdy np. mamy inny tytuł do ZUS (jesteśmy gdzieś zatrudnieni) lub przekraczamy przychody pozwalające na rozliczanie spółek według stawki 9% CIT.

Znaczenie ma też sposób przejścia z działalności na spółkę. Niektórzy będą mogli otworzyć nową spółkę i sprawnie przenieść na nią działalność, a niektórzy będą musieli skorzystać z przekształcenia dotychczasowej działalności w nową. W takim przypadku nie da się od razu korzystać ze stawki 9% CIT, ale nie oznacza to, że taka zmiana nie będzie korzystna! Ponieważ spółka ponosi większość kosztów, zwiększona stawka CIT może nie mieć znaczenia, a łączne opodatkowanie wciąż będzie korzystniejsze niż w przypadku prowadzenia JDG.

Jeżeli chcesz, żebyśmy zbadali Twoją sytuacje pod kątem Polskiego Ładu i możliwości dokonania optymalizacji – napisz do nas.