Każdy przedsiębiorca działający w formie spółki handlowej oraz inne wymienione niżej podmioty mają obowiązek zgłoszenia do CRBR informacji o swoich beneficjentach rzeczywistych. Za brak zgłoszenia grozi kara do 1 miliona złotych. Poniżej znajdziesz dokładny opis obowiązku, listę zobowiązanych podmiotów oraz instrukcję krok po kroku, jak dokonać wpisu.

CRBR to rejestr zawierający spis osób fizycznych, które czerpią rzeczywiste korzyści z działalności innego podmiotu – np. spółki. Chodzi o osoby fizyczne, które sprawują bezpośrednią lub pośrednią kontrolę nad spółkami prawa handlowego.

Stworzenie rejestru ma ułatwić walkę m.in. z praniem pieniędzy pochodzących z nielegalnych źródeł przychodu.

Beneficjent rzeczywisty to osoba lub osoby fizyczne sprawujące bezpośrednio lub pośrednio kontrolę nad danym podmiotem. W praktyce oznacza to:

Do CRBR muszą wpisać się także spółki kapitałowe, w których inny podmiot kapitałowy posiada ponad 25% głosów lub udziałów/akcji, a wspólnikiem tego podmiotu jest osoba fizyczna posiadająca ponad 25% głosów lub udziałów/akcji.

Przykład: W spółce XYZ Sp. z o.o. 75% udziałów posiada inna sp. z o.o. W tej drugiej spółce ponad 25% głosów posiada osoba fizyczna. Ta osoba sprawuje pośrednią kontrolę nad XYZ Sp. z o.o. – i to ją trzeba zgłosić jako beneficjenta rzeczywistego XYZ Sp. z o.o.

Jeśli w danej spółce nie jest możliwe określenie beneficjenta rzeczywistego (nie da się ustalić, kto nim jest – a nie sytuacja, w której go w ogóle nie ma), do Rejestru zgłoś osobę lub osoby zajmujące wyższe stanowisko kierownicze (np. członka zarządu).

Zgłoszenie obejmuje dwie kategorie danych. Osoba dokonująca zgłoszenia składa też oświadczenie o prawdziwości przekazywanych danych – pod rygorem odpowiedzialności karnej.

Uwaga: W przypadku spółki z o.o. i spółki akcyjnej do CRBR zgłoś dodatkowo dane osób tworzących zgłoszenie – członków zarządu, prokurenta lub pełnomocnika.

Zgłoszenia dokonuje osoba uprawniona do reprezentacji spółki. Cały proces przeprowadzisz nieodpłatnie przez Internet. Zgłoszenie musi być opatrzone:

Te osoby zostają wskazane w zgłoszeniu jako „Zgłaszający".

Zgłoszenie do CRBR zrobisz w całości online, przy wykorzystaniu podpisu ePUAP. Poniżej pełna procedura.

Przejdź na stronę https://www.podatki.gov.pl/crbr/ i kliknij w okno „Rejestr CRBR".

Wybierz środkowy kafelek „UTWÓRZ ZGŁOSZENIE". W kolejnym oknie podaj NIP spółki, wybierz jej formę prawną (np. spółka z o.o., jawna, inna) i kliknij „DALEJ".

Na kolejnym ekranie wybierz datę zdarzenia – to data uzasadniająca dokonanie wpisu lub jego aktualizacji:

Po wybraniu daty kliknij „Utwórz nowe zgłoszenie". Uwaga – data nie zawsze „wskakuje" od razu, potrzebna jest chwila cierpliwości.

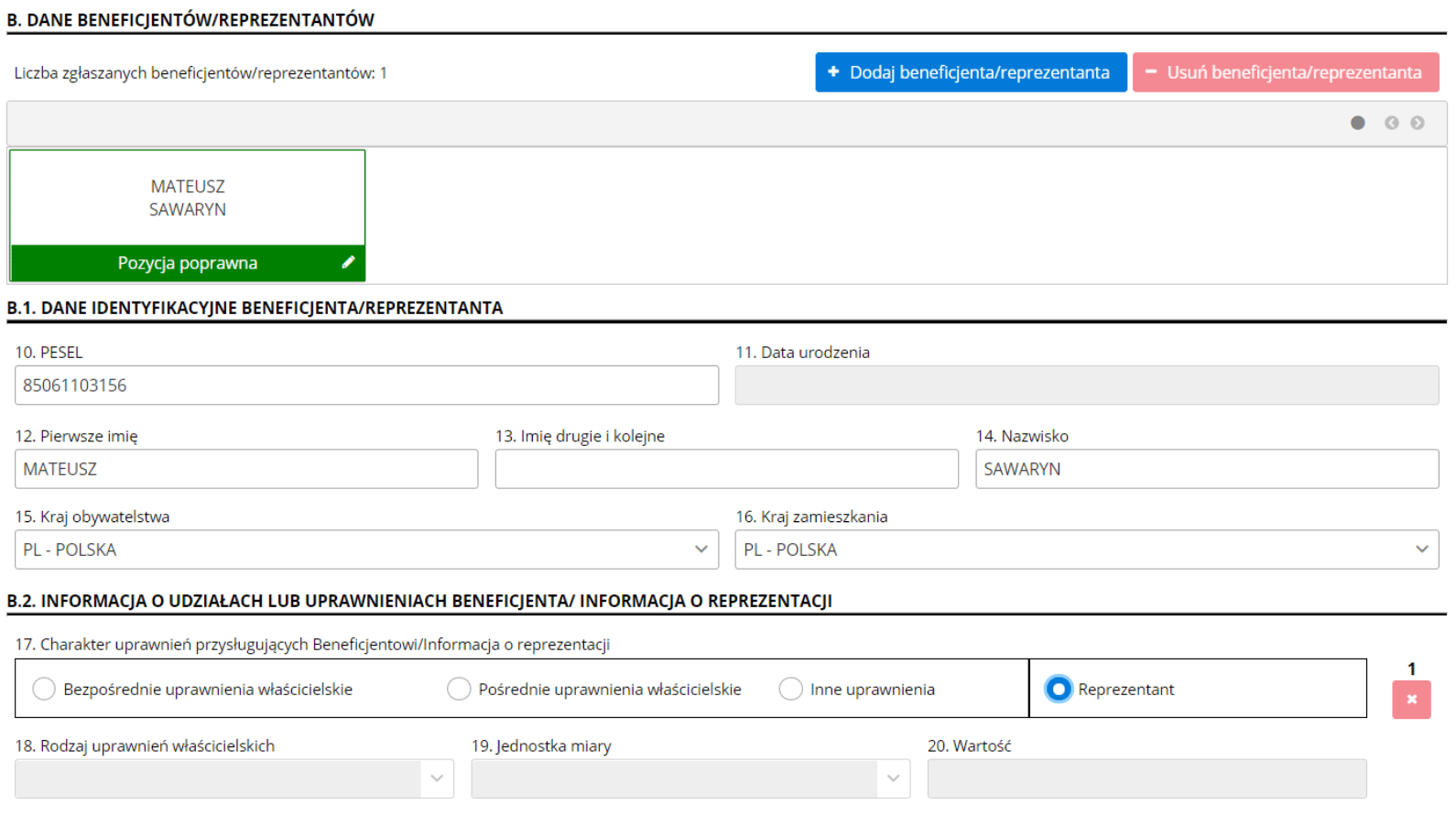

Przeniesiesz się do formularza. W części A.1 i A.2 wpisz dane spółki.

Część B wymaga nieco więcej uwagi:

Po prawidłowym wypełnieniu B.1 i wybraniu opcji (np. „zgłaszający – członek zarządu") w B.2 okienko zmieni się na zielone z napisem „Pozycja poprawna".

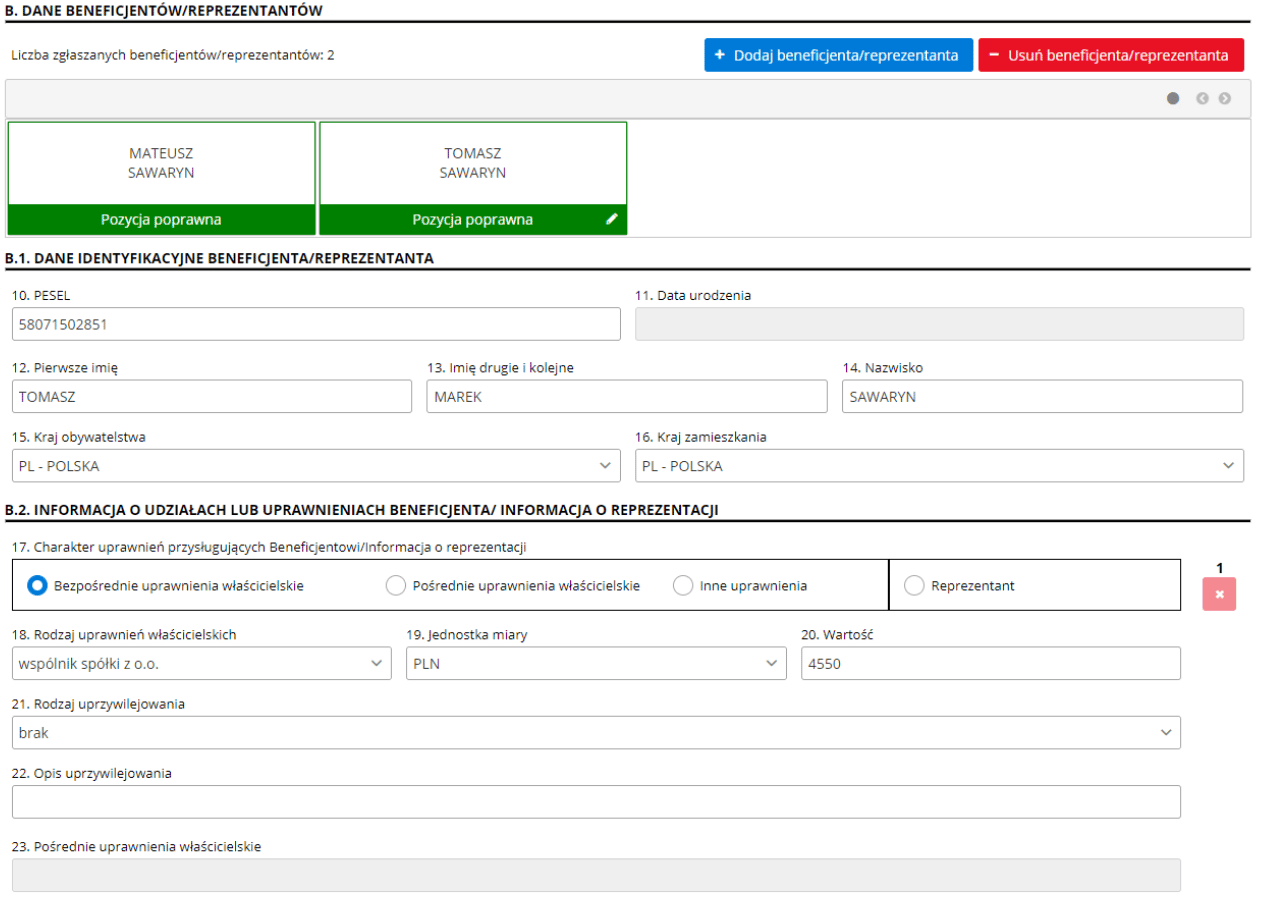

Kliknij niebieski przycisk „Dodaj beneficjenta / zgłaszającego" i dodawaj kolejno wszystkich beneficjentów lub reprezentantów. W przypadku wspólnika wpisz dodatkowo wartość jego udziałów oraz informację o ewentualnym uprzywilejowaniu w spółce.

Po wypełnieniu wszystkich danych zobaczysz każdą osobę w osobnym okienku z oznaczeniem „Pozycja poprawna".

Kto musi zgłosić się do CRBR i czy dotyczy to każdej spółki handlowej? Do CRBR muszą zgłosić się wszystkie spółki prawa handlowego z wyjątkiem spółek publicznych, a także spółdzielnie, fundacje, stowarzyszenia wpisane do KRS, europejskie zgrupowania interesów gospodarczych, spółki europejskie, spółdzielnie europejskie oraz trusty powiązane z Polską. Jeśli prowadzisz spółkę handlową – jawną, komandytową, z o.o., akcyjną lub inną – i nie jest ona spółką publiczną, obowiązek zgłoszenia dotyczy Ciebie. Za brak wpisu grozi kara do 1 miliona złotych.

Kogo trzeba wskazać jako beneficjenta rzeczywistego w CRBR? W spółkach osobowych jako beneficjentów rzeczywistych wskaż co do zasady wszystkich wspólników. W spółkach kapitałowych zgłoś wspólników posiadających więcej niż 25% liczby głosów lub udziałów/akcji w kapitale zakładowym – uwzględniając także kontrolę pośrednią, czyli sytuację, w której osoba fizyczna kontroluje Twoją spółkę przez inny podmiot w „łańcuszku" właścicielskim. W fundacjach i stowarzyszeniach będą to osoby mające faktyczny wpływ na działalność podmiotu, np. członkowie zarządu, rady fundacji lub fundator.

Co wpisać do CRBR, jeśli nie da się ustalić beneficjenta rzeczywistego? Jeśli w Twojej spółce nie da się ustalić beneficjenta rzeczywistego – a nie chodzi o sytuację, w której go w ogóle nie ma – do CRBR zgłoś osobę lub osoby zajmujące wyższe stanowisko kierownicze, np. członka zarządu. To rozwiązanie awaryjne dla spółek o złożonej strukturze właścicielskiej, gdzie identyfikacja osoby sprawującej faktyczną kontrolę jest niemożliwa.

Ile czasu jest na zgłoszenie do CRBR i na aktualizację danych po zmianie? Nowo utworzony podmiot ma 7 dni na zgłoszenie do CRBR, licząc od dnia wpisu do właściwego rejestru. Każdą zmianę danych – np. zmianę wspólnika czy adresu – musisz zgłosić również w terminie 7 dni od jej zaistnienia. Przekroczenie tych terminów oznacza ryzyko kary finansowej, więc wpisz sobie te daty jako twarde deadline'y.

Jak krok po kroku złożyć zgłoszenie do CRBR online? Wejdź na stronę podatki.gov.pl/crbr, wybierz „Utwórz zgłoszenie", podaj NIP spółki i jej formę prawną, a następnie wskaż datę zdarzenia uzasadniającą wpis. Wypełnij dane spółki (część A) oraz dane beneficjentów rzeczywistych i osób zgłaszających (część B), dodając kolejnych beneficjentów niebieskim przyciskiem „Dodaj beneficjenta / zgłaszającego". Na końcu zaakceptuj oświadczenie o prawdziwości danych, podpisz zgłoszenie podpisem ePUAP lub kwalifikowanym podpisem elektronicznym i kliknij „Wyślij zgłoszenie" – cała procedura jest bezpłatna.