Jeżeli planujesz pozyskać inwestora, musisz przygotować się do podpisania umowy inwestycyjnej. To dokument, który reguluje wzajemne prawa i obowiązki wspólników oraz inwestora – od wpłaty środków, przez zarządzanie spółką, aż po zasady wyjścia z biznesu. Poniżej znajdziesz konkretne wskazówki, co powinna zawierać taka umowa i gdzie kryje się ryzyko dla założycieli.

Umowa inwestycyjna nie jest obowiązkowa – żaden przepis nie wymaga jej zawarcia. Jest jednak niezbędna w praktyce – to porozumienie między obecnymi wspólnikami a inwestorem przystępującym do spółki, które reguluje wzajemne prawa i obowiązki.

Przede wszystkim w umowie z inwestorem zapisujesz, na co zostaną przeznaczone inwestowane środki i jak zostaną wydane.

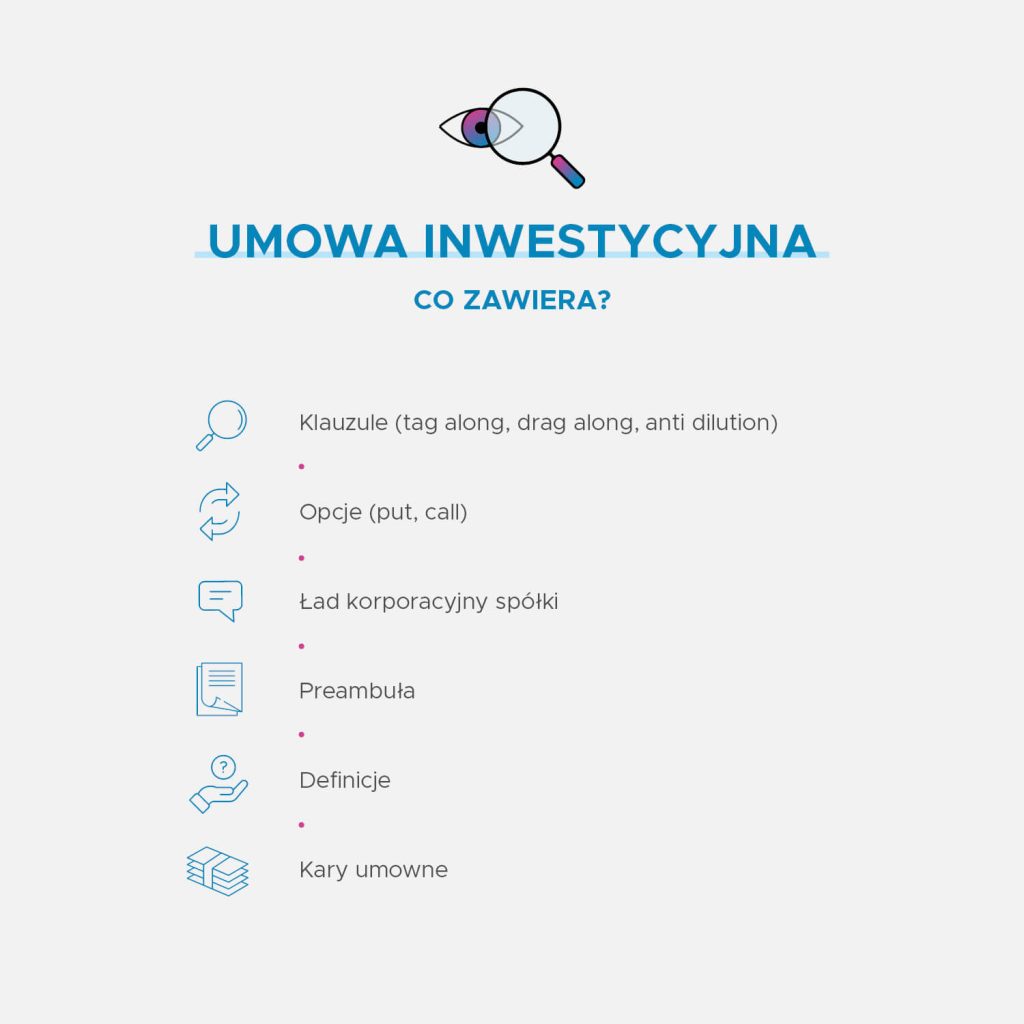

Najczęściej umowa inwestycyjna reguluje też:

Podpisanie umowy inwestycyjnej na etapie inwestycji w spółkę jest potrzebne, by każda ze stron wiedziała, co i jak robić dalej.

Umowę inwestycyjną warto rozpocząć od dobrej preambuły. Wbrew pozorom to ważna część umowy – zdradza ogólne intencje i zamierzenia stron. W przypadku ewentualnych problemów w przyszłości może być ważnym źródłem ustaleń stron i interpretacji pozostałych zapisów umowy.

Nie mniej ważne jest dobre określenie definicji na wstępie umowy. Umowa inwestycyjna potrafi być skomplikowana i dobre zdefiniowanie podstawowych (często trudnych) terminów pozwoli się w niej sprawniej poruszać.

Więcej na ten temat napisałem we wpisie co powinna zawierać umowa spółki z o.o. – zasady te można stosować także dla umowy inwestycyjnej.

Umowa z inwestorem powinna dobrze opisywać zasady przeprowadzenia inwestycji. Te zasady wyznaczają rytm i stanowią harmonogram wszystkich działań, do których zobowiązują się strony. Przykładowy zakres:

Ważnym elementem umowy inwestycyjnej jest ustalenie tzw. ładu korporacyjnego – zasad działania spółki po dokonaniu inwestycji. Te zasady są często wpisane do umowy pod tytułem „ustrój spółki".

Ustrój spółki to ustalenia dotyczące przede wszystkim:

W ramach ładu korporacyjnego ustala się, kto powołuje zarząd i jakie ten ma uprawnienia. Klasycznie w zarządzie zasiadają przede wszystkim założyciele. To oni, jako autorzy pomysłu na biznes, ponoszą główny ciężar rozwoju spółki i są głównie za nią odpowiedzialni. Rzadko się zdarza, żeby inwestor nie chciał jednak mieć wpływu i kontroli nad zarządem. Zdarza się więc, że osoba wyznaczona przez inwestorów także wchodzi w jego skład.

Regułą jest zapisywanie w umowie inwestycyjnej katalogu czynności, na dokonanie których zarząd potrzebuje zgody rady nadzorczej czy nawet zgromadzenia wspólników.

Ryzyko przejęcia kontroli nad zarządem. Zarząd spółki to organ posiadający nad nią codzienną kontrolę. Zwróć uwagę na zapisy, które mogą wykluczać lub dopuszczać przejęcie kontroli nad spółką przez inwestorów. Zdarza się wpisywanie postanowień, które pozwalają inwestorom na zmianę zarządu – np. w przypadku braku osiągnięcia określonych KPI lub spadku wskaźników poniżej ustalonych wartości.

Te same zasady dotyczą powołania rady nadzorczej. Najczęściej inwestorzy otrzymują prawo powołania członka rady nadzorczej – często jest to uprawnienie osobiste przypisane do konkretnego inwestora, choć może też przysługiwać całej grupie inwestorów/wspólników jako ich uprawnienie wspólne.

Poprzez radę inwestorzy wykonują nadzór nad spółką. Najczęściej w umowie inwestycyjnej zastrzega się obowiązek uzyskania przez zarząd zgody na konkretne działania. Regułą jest też obowiązek raportowania działań przez zarząd – często takie raporty powinny być składane nawet co miesiąc.

Clue umowy inwestycyjnej stanowią klauzule. Najpopularniejsze z nich to:

Wszystkie te klauzule rozpisałem osobno – kliknij w nazwę wybranej klauzuli, żeby przejść do szczegółowego wpisu.

Poniżej opisuję kolejne klauzule, na które warto zwrócić uwagę.

Inwestor przystępując do spółki zna i akceptuje skład pozostałych wspólników. Najczęściej chce mieć wpływ na ten skład – kontrolować, komu pozostali wspólnicy sprzedają swoje udziały, i móc je kupić, zanim zostaną sprzedane komuś z zewnątrz.

Taką kontrolę zapewnia prawo pierwszeństwa lub prawo pierwokupu – cel i skutek jest taki sam w obu przypadkach, nieco inaczej wygląda formalne skorzystanie z jednego i drugiego.

Prawo pierwszeństwa gwarantuje wspólnikowi, że jeżeli którykolwiek inny wspólnik będzie chciał zbyć udziały – osoba dysponująca prawem pierwszeństwa będzie mogła je uprzednio kupić, na takich samych zasadach, na jakich sprzedający planował zbyć te udziały komuś z zewnątrz. Dzięki temu w spółce nie pojawia się nowy wspólnik, a wspólnik uprawniony powiększa swoją liczbę udziałów.

Opisanie prawa pierwszeństwa wymaga ustalenia m.in.:

Klauzula lock-up to zakaz sprzedaży udziałów przez oznaczonych wspólników – najczęściej założycieli. Żaden inwestor nie zainwestuje sporych środków, jeżeli założyciele mieliby kilka miesięcy później (np. na fali sukcesu firmy) przenieść się gdzie indziej.

Jeżeli wspólnik objęty klauzulą lock-up sprzeda udziały wbrew zakazowi:

Opcja put to uprawnienie do żądania zakupu udziałów. Wspólnik, który dysponuje opcją put, może żądać od innych wspólników, by ci wykupili od niego udziały w spółce.

Opcja put powinna precyzować:

Z reguły jest przyznawana inwestorowi – stanowi dla niego formę zabezpieczenia wyjścia z inwestycji. Skorzystanie z opcji put może być zależne od wielu czynników, zarówno pozytywnych (z punktu widzenia spółki), jak i takich związanych z brakiem powodzenia biznesu. Wszystko zależy od treści postanowień, które strony wpisują do umowy.

Opcja call to przeciwieństwo opcji put – wspólnik uprawniony z opcji call może żądać od pozostałych wspólników zbycia na jego rzecz ich udziałów. Ustal warunki, na jakich opcja ta może być wykonana, oraz przede wszystkim kiedy.

Opcja call może przysługiwać:

Opcje call i put mogą być zabezpieczone na kilka sposobów:

Główny ciężar rozwoju spółki spoczywa na założycielach. To oni mają pomysł oraz know-how, żeby go zrealizować – inwestor daje środki finansowe pozwalające na osiągnięcie celu.

Dlatego bardzo często do umowy inwestycyjnej wpisywany jest nakaz pracy założycieli na rzecz spółki. Najczęściej obejmuje:

Wszystkie te zapisy mają z perspektywy inwestora zmusić założycieli i zarząd do skupienia pełnej uwagi na działaniu spółki. To swoista gwarancja maksymalnego wykorzystania potencjału wpłaconych pieniędzy.

Sprawdź, czy wpisujesz wyjątki. Jeżeli już na etapie inwestycji założyciel jest zaangażowany w inną działalność – wpisz ten fakt do umowy. Przewidź wyjątki od zakazu wyłączności i konkurencji, zanim podpiszesz dokument.

Skoro w umowie inwestycyjnej opisujesz obowiązki stron, to naturalnie zastrzegasz też konsekwencje ich naruszenia. Najpopularniejszym sposobem zabezpieczenia są kary umowne.

Teoretycznie kary mogą dotyczyć każdej ze stron, jednak często są skierowane głównie w stronę założycieli. Wynika to z prostego faktu – to na nich ciąży najwięcej obowiązków, podczas gdy głównym obowiązkiem inwestora jest wpłata obiecanych środków.

Opisane powyżej zasady to tylko część postanowień, które mogą znaleźć się w umowie inwestycyjnej. W praktyce umowa inwestycyjna może mieć objętość kilkudziesięciu stron.

Do innych ważnych elementów zaliczają się:

Jeżeli szykujesz się do zawarcia umowy inwestycyjnej lub zastanawiasz się, czy warto zostać inwestorem i chcesz poradzić się specjalistów – pisz do nas, na pewno pomożemy.

Co powinna zawierać umowa inwestycyjna, żeby dobrze zabezpieczała założycieli i inwestora? Umowa inwestycyjna powinna zawierać: preambułę i definicje, zasady przeprowadzenia inwestycji (harmonogram wpłat, objęcie udziałów, zgłoszenia do KRS), ustrój spółki po inwestycji (zarząd, rada nadzorcza, zasady podejmowania decyzji), klauzule regulujące obrót udziałami (prawo pierwszeństwa, lock-up, drag along, tag along, anti dilution), opcje wyjścia z biznesu (call i put) oraz kary umowne za naruszenie obowiązków. Dodatkowo warto uregulować nakaz pracy założycieli na rzecz spółki, zakaz konkurencji, wynagrodzenie zarządu i oświadczenia stron – bo każdy z tych elementów przekłada się na konkretne ryzyko operacyjne lub finansowe po obu stronach.

Na jakie zapisy w umowie inwestycyjnej założyciel powinien uważać, żeby nie stracić kontroli nad spółką? Sprawdź zapisy dotyczące powoływania i odwoływania zarządu – zdarza się, że inwestor wpisuje prawo do zmiany zarządu w razie nieosiągnięcia określonych KPI, co daje mu faktyczną kontrolę operacyjną nad spółką. Zwróć też uwagę na katalog czynności wymagających zgody rady nadzorczej lub zgromadzenia wspólników, bo zbyt szeroki katalog ograniczy Twój zarząd do roli wykonawcy decyzji inwestora. Przeanalizuj również, kto i na jakich zasadach powołuje członków rady nadzorczej – to przez nią inwestor wykonuje bieżący nadzór i wymusza obowiązek raportowania nawet co miesiąc.

Jak działa prawo pierwszeństwa przy sprzedaży udziałów w umowie inwestycyjnej? Wspólnik, który chce sprzedać udziały, zawiadamia o tym wspólników posiadających prawo pierwszeństwa, podając warunki planowanej sprzedaży i termin na skorzystanie z tego prawa. Jeżeli uprawniony wspólnik zdecyduje się na wykonanie prawa pierwszeństwa, składa odpowiednie oświadczenie, a sprzedający ma obowiązek sprzedać udziały jemu zamiast pierwotnemu nabywcy – na takich samych warunkach. W umowie ustal proporcję, w jakiej dany wspólnik uczestniczy w zakupie, oraz co się dzieje, gdy z prawa pierwszeństwa chce skorzystać kilka osób naraz.

Czym różnią się opcja call i opcja put w umowie inwestycyjnej? Opcja put daje wspólnikowi (najczęściej inwestorowi) prawo żądania, by pozostali wspólnicy wykupili od niego udziały – to forma zabezpieczenia wyjścia z inwestycji. Opcja call działa odwrotnie – uprawniony wspólnik może żądać od pozostałych sprzedaży ich udziałów na jego rzecz, co daje mu możliwość przejęcia większej kontroli nad spółką po spełnieniu warunków określonych w umowie. Obie opcje powinny precyzować cenę zbycia, liczbę udziałów i okoliczności, w których mogą zostać wykonane, a ich realizację warto zabezpieczyć karą umowną lub nieodwołalnym pełnomocnictwem.

Jakie kary umowne najczęściej wpisuje się do umowy inwestycyjnej i na co uważać przy ich formułowaniu? Najczęściej kary umowne zabezpieczają zakaz konkurencji po stronie założycieli oraz zakaz przejmowania pracowników spółki przez inwestora – to dwa scenariusze, w których naruszenie obowiązku uderza bezpośrednio w wartość biznesu. Przy formułowaniu kar precyzyjnie określ zdarzenie powodujące obowiązek zapłaty i jednoznacznie ustal wysokość kary, bo nieprecyzyjny zapis może skutkować nieważnością postanowienia i brakiem możliwości egzekucji. Rozważ też mechanizm wcześniejszego wezwania do usunięcia naruszeń przed naliczeniem kary – to częste rozwiązanie, które zmniejsza ryzyko eskalacji sporu.